我返回首頁")

全部分類

上游PTA持續(xù)暴漲,下游產(chǎn)業(yè)鏈火燒連營(yíng)

發(fā)布日期:2018-08-17

來源:互聯(lián)網(wǎng) 瀏覽次數(shù):521

核心提示:上游PTA持續(xù)暴漲,下游產(chǎn)業(yè)鏈火燒連營(yíng)

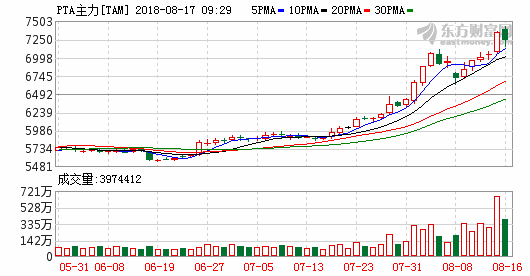

7月過了,8月一晃眼已經(jīng)到了月中,PTA卻仍不見消停,一路高歌進(jìn)入了一場(chǎng)集體的“狂歡”!價(jià)格繼續(xù)在短時(shí)間內(nèi)一路飆升超1500元/噸。昨日,PTA期貨合約再度突破關(guān)鍵點(diǎn)位,站上7500點(diǎn)。

以恒力石化的PTA現(xiàn)貨主港現(xiàn)款自提報(bào)價(jià)為例,來給大家展示一下PTA現(xiàn)貨的驚人漲幅。

數(shù)據(jù)顯示,在7月10日之前的一個(gè)月內(nèi),恒力石化公布的報(bào)價(jià)一直維持在6000元/噸。而這樣的平衡在7月11日被打破,當(dāng)日,PTA報(bào)價(jià)6100元/噸,較上一個(gè)交易日價(jià)格上漲100元/噸。自此,PTA現(xiàn)貨價(jià)格一路攀升,8月13日,恒力石化公布PTA現(xiàn)貨主港現(xiàn)款自提報(bào)價(jià)7600元/噸,較7月10日?qǐng)?bào)價(jià)上漲了1600元/噸。

期貨市場(chǎng)上,PTA1809合約在7月19日結(jié)束盤整行情,開啟“一路狂飆”模式,截至8月13日收盤,PTA1809合約報(bào)收7408元/噸,持續(xù)刷新四年來新高。從6月20日最低點(diǎn)5546元/噸算起,截至8月13日,PTA1809合約的區(qū)間漲幅已高達(dá)33.14%,暴漲超過三成。

的確,當(dāng)前,國(guó)內(nèi)化工市場(chǎng)出現(xiàn)了一些異常,PTA、甲醇等部分品種價(jià)格高燒不退,對(duì)市場(chǎng)和產(chǎn)業(yè)鏈的影響已經(jīng)顯現(xiàn)。浙江、江蘇一些地區(qū)的經(jīng)編行業(yè)商會(huì)近日聯(lián)合發(fā)布停產(chǎn)倡議書,原因是所需滌綸長(zhǎng)絲等紡織原料近期漲價(jià)太離譜。據(jù)悉,滌綸長(zhǎng)絲POY 7月30日還報(bào)價(jià)每噸9950元,8月7日就達(dá)到10600元,一周上漲了近6.5%。而滌綸長(zhǎng)絲的上游原料,恰恰是PTA,高價(jià)傳導(dǎo)、火燒連營(yíng),由此可見一斑。

在整個(gè)化工市場(chǎng),PTA和甲醇的狂熱并非個(gè)案。更令人擔(dān)憂的是,在中東地緣風(fēng)險(xiǎn)增加、人民幣貶值、中美貿(mào)易戰(zhàn)等多因素疊加的形勢(shì)下,下半年化工市場(chǎng)存在整體發(fā)燒的風(fēng)險(xiǎn),高燒有可能更為激進(jìn),對(duì)市場(chǎng)格局和產(chǎn)業(yè)鏈帶來連鎖反應(yīng),需要警惕和防范。

一、價(jià)格掌控因素

地緣風(fēng)險(xiǎn)折射油價(jià)波動(dòng)

“從油到絲,從絲到衣”,按照這個(gè)生產(chǎn)流程,上游原油下跌,應(yīng)該帶來滌綸絲價(jià)格的下降。但目前的觀察就是,PTA一路走高,并不受伊朗石油價(jià)格震蕩的影響。

在今日江浙一帶經(jīng)編商會(huì)的停產(chǎn)聯(lián)合抵制倡議書中指出,并不理解PTA持續(xù)瘋長(zhǎng),導(dǎo)致產(chǎn)業(yè)鏈下游“火燒連營(yíng)”,甚至將矛頭指向上游寡頭。

然而原油實(shí)際情況外弱內(nèi)強(qiáng),從8月7日零時(shí),美國(guó)對(duì)伊朗的首輪制裁重新生效開始,按照美方的說法,要完全切斷伊朗自主發(fā)展核能力的資金來源——石油出口,使伊朗石油出口在今年11月底降至零。特朗普為此放話:凡是與伊朗有商業(yè)往來者,將無法與美國(guó)進(jìn)行商業(yè)往來。

伊朗原油影響是一個(gè)雙重利劍,出口降至零,國(guó)際原油市場(chǎng)將減少約250萬桶/日的供應(yīng)。按照國(guó)外權(quán)威機(jī)構(gòu)預(yù)測(cè),即使打個(gè)對(duì)折減少120萬桶/日的供應(yīng),國(guó)際原油市場(chǎng)的平衡也將被打破,油價(jià)會(huì)脫韁上漲。

目前西方角力正酣的敘利亞,中東已然成為“火藥桶”。如果后期投機(jī)資本再進(jìn)來推波助瀾,下半年國(guó)際油價(jià)若每桶漲破80美元乃至100美元,分析家已經(jīng)預(yù)測(cè)不用太意外。

在石油美元的體制下,油價(jià)的漲落很大程度上取決于美國(guó)的戰(zhàn)略意圖。目前,美國(guó)已實(shí)現(xiàn)能源自給,并出口大量的能源化工產(chǎn)品。在經(jīng)濟(jì)上打擊中國(guó)、歐盟、日本等競(jìng)爭(zhēng)對(duì)手,在政治上渾水摸魚實(shí)現(xiàn)對(duì)中東更好的控制,油價(jià)大漲,美國(guó)樂見其成、直接受益,定會(huì)為此不遺余力。

但油價(jià)大漲會(huì)對(duì)我國(guó)帶來輸入型通脹,推升國(guó)內(nèi)物價(jià),對(duì)國(guó)內(nèi)石化和化工行業(yè)來說,可能帶來整個(gè)產(chǎn)業(yè)鏈一棒接一棒的接力賽漲價(jià)

二、貨幣貶值推高進(jìn)口價(jià)格

匯率是一個(gè)國(guó)家購(gòu)買力的體現(xiàn)。進(jìn)入7月,人民幣快速貶值,相比3月份貶值幅度已超過10%。這對(duì)原材料高度依賴進(jìn)口的石化業(yè)沖擊尤其明顯:貶值10%,即意味著進(jìn)口價(jià)格抬升10%,而我國(guó)的石油、天然氣、甲醇、烯烴、PTA等大宗原料都需要大量進(jìn)口,這對(duì)整個(gè)石油和化工產(chǎn)業(yè)鏈的價(jià)格傳導(dǎo),是剛性而顯著的。

以PTA為例,其價(jià)格近期瘋漲,背后有邏輯可循:其一,今年油價(jià)整體上漲不菲;其二,國(guó)內(nèi)PTA和聚酯產(chǎn)業(yè)已經(jīng)形成寡頭壟斷格局,擁有絕對(duì)的定價(jià)權(quán);其三,近期人民幣匯率快速走貶。據(jù)測(cè)算,僅人民幣貶值一項(xiàng),就抬升每噸PTA價(jià)格400元以上。整個(gè)國(guó)際市場(chǎng)的PTA價(jià)格都在漲,自給率不足又高度壟斷的國(guó)內(nèi)市場(chǎng),PTA價(jià)格豈會(huì)不快漲猛漲?

此外,美國(guó)漸進(jìn)加息行至半程,據(jù)財(cái)經(jīng)金融界預(yù)測(cè),美國(guó)今年9月和12月再次加息的概率很大,將給美元指數(shù)帶來強(qiáng)支撐、強(qiáng)刺激,對(duì)人民幣匯率則帶來貶值壓力。市場(chǎng)正在熱議年內(nèi)人民幣兌美元匯率會(huì)不會(huì)破7。可以說,下半年,由貨幣貶值帶來的市場(chǎng)發(fā)燒連鎖風(fēng)險(xiǎn)非常大。

三、貿(mào)易摩擦抬升價(jià)格體系

近期社會(huì)各界關(guān)于中美貿(mào)易戰(zhàn)的討論很熱烈。宏觀看趨勢(shì),微觀看影響,石化業(yè)一定要高度關(guān)注和研究貿(mào)易戰(zhàn)對(duì)行業(yè)、對(duì)市場(chǎng)可能帶來的影響,并因此做好預(yù)案、加強(qiáng)防范。

中美貿(mào)易戰(zhàn)對(duì)國(guó)內(nèi)石化行業(yè)和市場(chǎng)的潛在影響是什么呢?很遺憾,還是漲價(jià)。國(guó)際貿(mào)易遵從的是充分競(jìng)爭(zhēng)、性價(jià)比最優(yōu)原則,并在多年的博弈和比價(jià)中形成基本固定的價(jià)值體系和市場(chǎng)格局。貿(mào)易戰(zhàn)人為破壞這一穩(wěn)定的局面,通過互加關(guān)稅剔除“最優(yōu)”另選“次優(yōu)”。這對(duì)貿(mào)易商而言,不論是維護(hù)渠道接受加稅,還是另辟途徑轉(zhuǎn)移買(賣)家,其結(jié)果都是商品價(jià)格上漲,而且是大幅上漲,與加稅25%基本對(duì)應(yīng)。由此,整個(gè)市場(chǎng)、貿(mào)易、產(chǎn)業(yè)鏈的價(jià)格將抬升。

當(dāng)前,中美雙方第一批貿(mào)易加稅清單已經(jīng)實(shí)施,后期將擴(kuò)大戰(zhàn)場(chǎng),能源和化工產(chǎn)品將不可幸免被卷入其中。貿(mào)易戰(zhàn)必然是一個(gè)雙輸?shù)慕Y(jié)果,對(duì)化工行業(yè)而言,不論是以更高的價(jià)格從國(guó)際市場(chǎng)上購(gòu)買原料,還是以飄忽不定的價(jià)格向國(guó)際市場(chǎng)出口產(chǎn)品,都意味著國(guó)內(nèi)產(chǎn)業(yè)鏈的成本上升、價(jià)格上漲。

四、但人民幣貶值影響大于加稅

很多人認(rèn)為,中美貿(mào)易摩擦是此次PTA價(jià)格上漲的重要原因,但是有石油央企專家認(rèn)為,兩者沒有直接的關(guān)系,此次PTA的價(jià)格上漲主要為國(guó)內(nèi)供需變化導(dǎo)致。

“因?yàn)槟壳懊绹?guó)PX產(chǎn)能為455.5萬噸/年,產(chǎn)能占全球的8%,不過其PX主要本國(guó)消化為主,小部分出口,因此對(duì)中國(guó)化工產(chǎn)業(yè)沒有影響。”邊宸暉表示。

邊宸暉表示,美國(guó)PX產(chǎn)品進(jìn)口到中國(guó),因?yàn)檫\(yùn)費(fèi)相對(duì)較高,套利相對(duì)困難,因此過去很少出口到中國(guó)。“以目前美國(guó)1087美元/噸價(jià)格推算,加上運(yùn)費(fèi)運(yùn)到中國(guó)成本約1187美元/噸,目前CFR臺(tái)灣價(jià)格為1128.67美元/噸,虧損約59美元/噸,因此除生產(chǎn)企業(yè)可能有微薄利潤(rùn)外,貿(mào)易商幾無套利空間,這正是出口到中國(guó)的量并不大的主要原因。”

至于說目前中國(guó)PX價(jià)格上漲的原因,那位石油央企專家認(rèn)為主要是人民幣貶值的因素導(dǎo)致。

“目前PX漲至46個(gè)月內(nèi)高點(diǎn),主要因?yàn)槿嗣駧刨H值及下游PTA炒漲。而隨著國(guó)內(nèi)經(jīng)濟(jì)增速緩慢下降,將導(dǎo)致PX進(jìn)口及生產(chǎn)成本大幅上升。因?yàn)槭袌?chǎng)人士多預(yù)期人民幣繼續(xù)貶值,所以對(duì)PX看漲情緒增加。”他認(rèn)為。

結(jié) 論

據(jù)此,地緣、匯率、貿(mào)易戰(zhàn),如漲價(jià)的三道催命符,有的已經(jīng)顯效,有的還需要一個(gè)滯后期。有分析人士預(yù)計(jì),從今年9月份直到年底,國(guó)內(nèi)石油和化工行業(yè)發(fā)生市場(chǎng)高燒的概率極高,需要高度警惕和預(yù)防。石化既關(guān)乎民生,又關(guān)聯(lián)工業(yè),一旦整體高燒,將帶來一系列連鎖反應(yīng),比如國(guó)內(nèi)通脹水平上升、產(chǎn)業(yè)鏈突然斷裂等。如何避免形成火燒連營(yíng)的不利局面,是全行業(yè)和相關(guān)管理部門需要嚴(yán)密防范的。

合作 QQ:1710522454

合作熱線:18915568966(陳小姐) 18962517333(寧小姐)

關(guān)鍵詞:

樂膠網(wǎng)

膠帶采購(gòu)

膠帶供應(yīng)

膠帶

封箱膠帶

高溫膠帶

雙面膠帶

透明膠帶

膠帶行業(yè)門戶

膠帶母卷

膠帶批發(fā)

膠帶廠

膠帶設(shè)備

膠帶原材料

中國(guó)膠帶網(wǎng)

bopp母卷

?

?